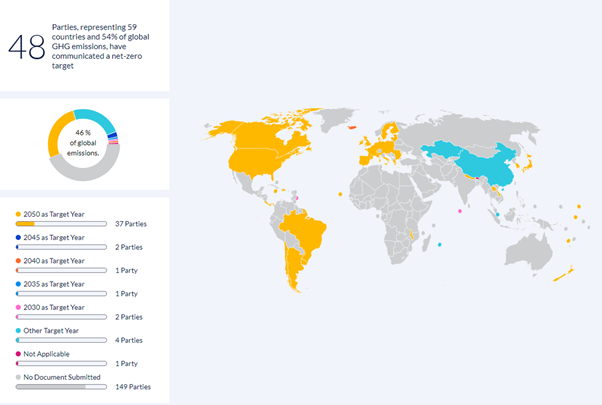

Embora a conscientização e adesão dos países à pauta da neutralidade de emissões – na esteira do Acordo de Paris, firmado em 2015 -, venha avançando nos últimos anos, o retorno dos EUA ao pacto elevou os decibéis da discussão e a agenda da descarbonização ganhou nova dimensão. Maior economia do mundo e segundo maior emissor de gases do efeito estufa, os americanos comprometeram-se, em abril deste ano, na Cúpula de Líderes Climáticos, em reduzir de 50% a 52% das suas emissões até 2030 e em alcançar a neutralidade líquida de emissões até 2050 (comparativamente com os dados de 2005) [1]. Até o momento, 59 países já anunciaram compromisso com a neutralidade de carbono entre 2030 e 2050 (Figura 1) [2].

Fonte: Climate Watch [2].

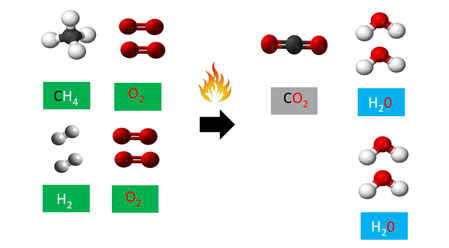

É neste contexto de crescente adesão da comunidade global aos compromissos de redução das emissões que o hidrogênio tem ganhado destaque como “o combustível do futuro”. Ao contrário dos hidrocarbonetos, que geram principalmente gás carbônico durante a sua queima (Figura 2), o hidrogênio tem como produto da sua combustão basicamente vapor d’água. Se produzido a partir de fonte renovável, todo o processo passa a contar com emissões nulas de gases de efeito estufa (Figura 2). Daí o interesse cada vez maior em viabilizar alternativas competitivas para a produção limpa do combustível, que viria para deslocar hidrocarbonetos em setores intensivos em emissões, como o de siderurgia e químico e de plásticos.

Fonte: Hydrogen Advisors [3].

Hidrogênio: onde é utilizado e como é produzido

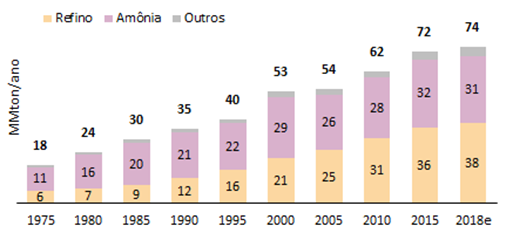

Apesar de apenas recentemente ter ganhado os holofotes, o hidrogênio já é bastante utilizado por alguns setores industriais. Das 74 milhões de toneladas de hidrogênio puro consumidos em 2018, 51% foi demandado pelas refinarias e 42% nas fábricas de fertilizantes, sendo o restante destinado a outros usos (Figura 3) [4]. No caso do refino, o hidrogênio é muito importante para a conversão do petróleo e hidrocarbonetos pesados em frações mais leves e para a remoção de contaminantes dos combustíveis (tais como compostos sulfurados e nitrogenados) (Figura 4) [5]. Já nas fábricas de fertilizantes, o hidrogênio reage com o nitrogênio para a produção de amônia (NH3), importante intermediário na produção de diferentes produtos, tais como a ureia e o sulfato de amônio (Figura 5).

Fonte: IEA [4]. Elaboração Gas Energy.

Fonte: Linde [6].

Fonte: Gonzalez Villalba, Hugo Abelardo (2014) [7].

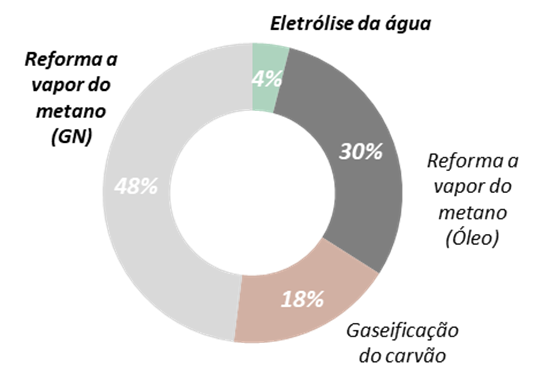

No entanto, é importante destacar que, hoje, o hidrogênio é produzido basicamente nos mesmos locais onde é consumido (refinarias e fábricas de fertilizantes), tendo fontes fósseis como matéria-prima. Segundo o Banco Mundial [8], 96% do hidrogênio produzido no mundo se originou de fontes não-renováveis em 2019: principalmente gás natural, carvão e frações de petróleo (Figura 6).

Fonte: World Bank (2020) [8]. Elaboração Gas Energy.

Desta forma, mesmo que o hidrogênio tenha a vantagem de gerar apenas vapor d’água em sua combustão, sua fonte primária de produção ainda é majoritariamente poluente, o que não permite classificá-lo como combustível renovável.

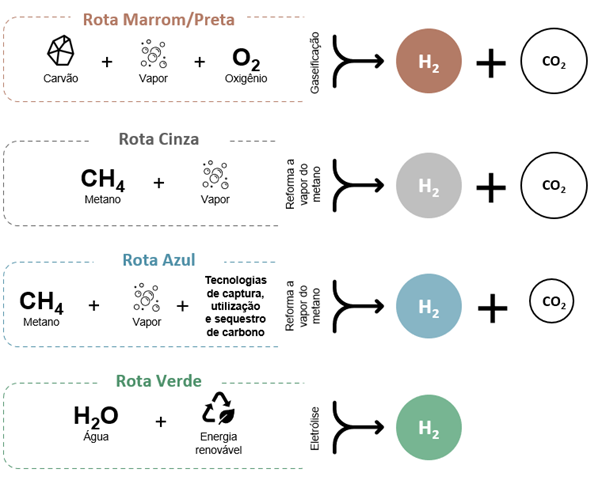

O hidrogênio como veículo para a neutralidade de emissões tem como desafio justamente inverter essa proporção de forma que ele possa ser produzido, principalmente, através de fontes renováveis ou por meio de alternativas menos poluentes. Existem diferentes formas ou “rotas” de produção de hidrogênio, as quais são comumente associadas a cores. Dentre elas, as mais conhecidas são (Figura 7):

- A Rota Marrom ou Preta utiliza o carvão mineral para a produção do hidrogênio. O linhito dá origem ao hidrogênio marrom, enquanto a hulha e o antracito correspondem à cor preta. É tratada como a alternativa mais poluente.

- A Rota Cinza utiliza o metano para a produção do hidrogênio. Essa é a rota que possui os menores custos de produção e é a mais utilizada para a obtenção de hidrogênio a nível global. Embora seja menos agressiva ambientalmente que a rota Marrom ou Preta, a rota cinza também é poluente, uma vez que o gás natural é composto por hidrocarbonetos leves e emite CO2 em sua combustão.

- A Rota Azul também utiliza gás natural como matéria-prima, porém, ao contrário da Rota Cinza, agrega tecnologias de captura, utilização e armazenamento de carbono (CCUS), evitando que haja emissões de gás carbônico na atmosfera durante a produção do hidrogênio.

- A Rota Verde é a grande aposta de governos e iniciativa privada para atingir o net zero de emissões até 2050. Nela, o hidrogênio é produzido através da água e uma fonte renovável de energia (usina eólica ou solar, por exemplo), não havendo dependência de carbono e fontes fósseis em seu processo. O processo é conhecido como hidrólise da água, em que, basicamente, energia elétrica é utilizada para separar a molécula de água entre gás hidrogênio e gás oxigênio.

Elaboração Gas Energy.

Para que de fato o hidrogênio possa ser utilizado como importante solução pelos países para cumprirem seus acordos de neutralidade de emissões, ele deve ser produzido por meio de projetos de carbono nulo ou de baixo carbono, representados pelas rotas Verde e Azul, respectivamente.

Segundo relatório da Agência Internacional de Energia (IEA) com foco no papel do hidrogênio na América Latina [9], a região tem elevado potencial para desenvolver consideravelmente ambas as rotas, com as tecnologias de captura (rota azul) sendo importantes para alavancar a produção de reservas fósseis, e a disponibilidade de renováveis como vetor para desenvolvimento de projetos de hidrogênio pela rota verde. Ainda segundo a agência, a primeira rota poderia ter papel central no curto e médio prazo devido aos seus menores custos.

Desafios à criação de uma economia de baixo carbono sustentada pelo hidrogênio

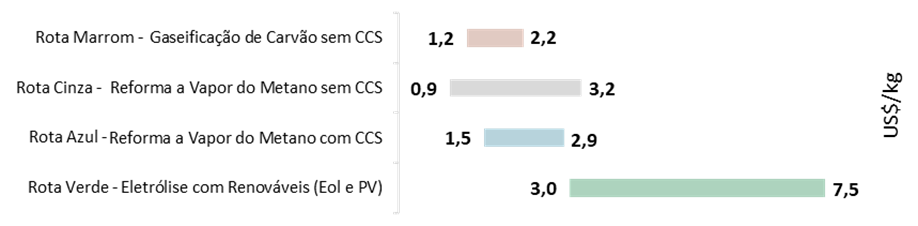

É seguro afirmar que a maior barreira ao desenvolvimento rápido de projetos de geração de hidrogênio verde ou azul são os seus custos ainda elevados quando comparados às rotas cinza e marrom. Falta escala e sua logística em grandes distâncias ainda se apresenta como grande desafio. Segundo relatório da IEA sobre a viabilidade econômica do combustível [10], atualmente o custo para produção do hidrogênio verde parte dos 3,0 US$/kg, podendo chegar em alguns casos a 7,5 US$/kg, o que está bastante acima dos níveis observados em outras rotas (Figura 8).

Fonte: IEA [10]. Elaboração Gas Energy.

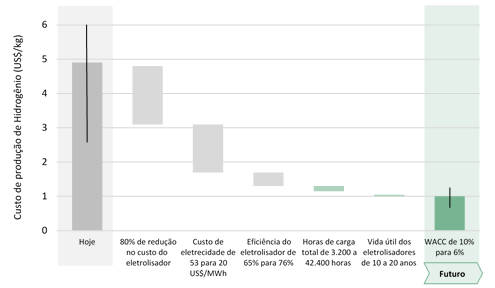

No entanto, é intenso o investimento no aprimoramento tecnológico principalmente da rota verde. Segundo a IRENA (2020) [11], reduções no custo do eletrolisador e da energia renovável necessários à realização da eletrólise e à produção de hidrogênio verde são os principais vetores para redução do custo da produção do combustível, que pode cair para menos de 1 US$/kg no futuro (Figura 9).

Fonte: IRENA (2020) [11]. Elaboração Gas Energy.

Para se ter uma ideia desses custos com relação àqueles percebidos no consumo do gás natural, medido em US$/MMBtu, os custos do hidrogênio verde poderão sair patamares próximos a 40 US$/MMBtu para próximo de 7,0 US$/MMBtu, podendo ser inclusive mais competitivo que o próprio gás natural em alguns mercados.

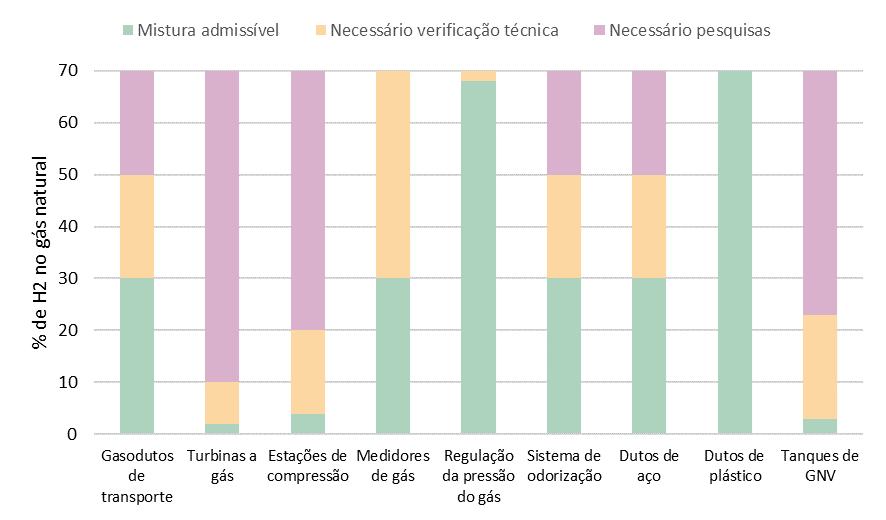

Outro grande desafio é a ausência de infraestrutura dedicada ou adaptada para o armazenamento e movimentação do hidrogênio, o que impede o seu deslocamento em bases competitivas até os principais pontos de consumo. Uma saída transitória para o problema logístico, que vem sendo alvo de diferentes estudos, é o aproveitamento parcial de redes de gasodutos para o transporte do hidrogênio misturado ao gás natural até uma fração de 10% do volume total, podendo ser um pouco maior conforme o tipo de uso (Figura 10) [12].

Fonte: IRENA (2020) [12]. Elaboração Gas Energy.

O desafio de armazenar e transportar hidrogênio em larga escala está correlacionado à sua própria natureza, uma vez que ele é o elemento químico mais leve da Terra. Para se ter uma ideia, em condições ambientes, a densidade do hidrogênio é de apenas 0,0899 kg/m³, enquanto o gás natural, por exemplo, tem uma densidade de 0,766 kg/m³. Desta forma, a viabilização da estocagem e transporte do hidrogênio envolve o aumento da sua densidade, o que pode ser alcançado por diversos processos físicos ou químicos, destacando-se:

- Compressão ou liquefação do hidrogênio;

- Sua conversão em amônia ou metanol; e

- Uso de carregadores de hidrogênio orgânico líquido (LOHC).

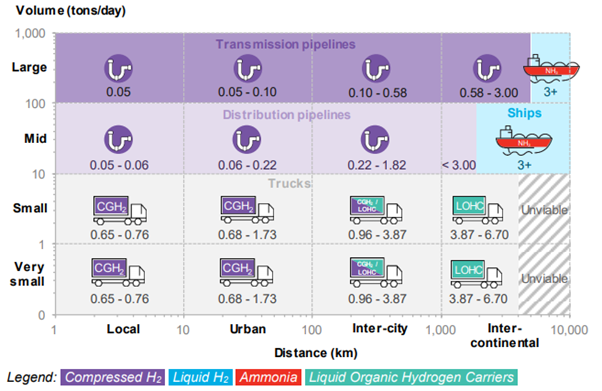

Segundo estudo publicado pela BloombergNEF [13], a escolha do modal mais competitivo é função principalmente do volume e da distância que o hidrogênio precisará ser transportado. Para volumes médios a grandes, a solução de transporte via gasodutos normalmente é a mais competitiva. Já para pequenos volumes, a solução de entrega por via rodoviária transportando hidrogênio comprimido ou armazenado em líquidos orgânicos (LOHC)¹ tende a ser mais competitiva. Já para distâncias intercontinentais, envolvendo o transporte marítimo, a conversão de hidrogênio em amônia pode ser a menos custosa (Figura 11).

Fonte: BloombergNFE (2021) [13].

Além dos desafios já citados, existem muitos outros que não podem ser desprezados, tais como:

- Elevados investimentos necessários para desenvolvimento em massa dos projetos

- Incertezas no casamento entre a oferta e demanda

- Questões de segurança na manipulação do hidrogênio

- Captação de água para eletrólise, entre outros.

Potencial do mercado do hidrogênio

Segundo o mesmo estudo [13], as atuais políticas governamentais ainda não seriam suficientes para tornar o hidrogênio competitivo a ponto do combustível penetrar efetivamente nos vários setores. Dados os esforços atuais, a demanda de hidrogênio poderá atingir cerca de 187 milhões de toneladas em 2050, tendo como principal mercado o setor de transporte (Figura 12). Já com investimentos na ordem de 11 trilhões de dólares no desenvolvimento de infraestruturas de produção, armazenamento e transporte de hidrogênio, ou seja, uma política ainda mais forte de incentivo, a demanda poderia ser mais de 3 vezes superior – 696 milhões de toneladas no mesmo horizonte, quando deveria haver forte adesão de setores industriais e de geração de energia.

Fonte: BlommbergNEF (2021) [13].

Quando olhamos apenas para a América Latina, a IEA projeta um potencial de crescimento no consumo de hidrogênio de 4 milhões de toneladas em 2019 para 6,7 milhões de toneladas em 2030 (Figura 13) [9]. O maior espaço para crescimento no período provém dos setores que já consomem hidrogênio hoje, tais como o de refino, fertilizantes e metanol. Considerando cenário acelerado onde as políticas governamentais se tornem mais alinhadas aos compromissos climáticos, o consumo de hidrogênio pode ser ainda maior e crescer significativamente em novos setores como na produção de ferro, aço e cimento.

Fonte: IEA [9].

Mesmo havendo grande espaço para aumentar o incentivo ao desenvolvimento da economia de hidrogênio pelas políticas governamentais, os sinais dados até o momento já foram suficientes para motivar diversas empresas a desenvolverem projetos para produção, transporte e uso de hidrogênio. O Hydrogen Council (2021) [14] mapeou 228 projetos na cadeia de valor de hidrogênio. Enquanto os maiores projetos de produção do hidrogênio concentram-se na Europa, Austrália, Oriente Médio e Chile, os maiores centros de demanda devem se localizar na Coreia, Japão e na própria Europa (Figura 14).

Fonte: Hydrogen Council (2021) [14]. Adaptação Gas Energy.

Onde o Brasil entra nessa história?

Como já apresentado, um importante requisito para a produção de hidrogênio verde é a presença de geração de energia renovável e competitiva. Neste quesito, o Brasil apresenta grande vantagem frente à média mundial: 84,8% da energia elétrica ofertada pelo país em 2020 deveu-se a partir de fontes renováveis, contrastando com os apenas 23,0% no mundo (ano base 2018) [15], conforme indicado na Figura 15.

Fonte: EPE [15]. Elaboração Gas Energy.

Com uma matriz elétrica bastante renovável frente à média mundial, o Brasil se apresenta como um dos fortes candidatos à consolidação de hubs de produção e exportação de hidrogênio verde. O Governo do Estado do Ceará tem memorandos de entendimento com empresas interessadas em construir plantas para produção de hidrogênio verde no estado, com investimentos somados que podem ultrapassar os US$ 17 bilhões [16]. De forma análoga, outros estados também começam a consolidar projetos para produção de hidrogênio verde, tais como Pernambuco e Rio de Janeiro. Este último também enxergando potencial na produção de hidrogênio azul [17], aproveitando-se das imensas reservas de gás natural do pré-sal.

De acordo com a IEA [9], o biogás também pode ter papel importante na produção de hidrogênio de baixo carbono. O combustível, produzido através da digestão anaeróbia de matéria orgânica, pode posteriormente passar por processo de purificação para obtenção do biometano, que possui características físicas análogas ao gás natural fóssil. Desta forma, o biometano pode substituir ou complementar o gás natural fóssil para a produção de hidrogênio nas refinarias e fábricas de fertilizantes, por exemplo. Outra rota alternativa potencial é a produção de hidrogênio a partir da gaseificação da biomassa. A combinação dessas rotas com o uso de tecnologias CCUS poderia até mesmo resultar em emissões líquidas negativas [9].

É considerando a competitividade e vocação do Brasil em produzir energia elétrica de fontes renováveis, principalmente a partir de eólica onshore, que a BloombergNEF [18] estima que o país possa produzir o hidrogênio verde mais competitivo do mundo (Figura 16), alcançando o custo mínimo de 0,55 US$/kg em 2050.

Fonte: BloombergNFE (2021) [18].

Além de potencial para se tornar um grande produtor de hidrogênio, o país pode desenvolver projetos de grande escala também para consumo do combustível. O setor de fertilizantes é um exemplo de indústria que pode se beneficiar dos potenciais novos hubs de hidrogênio no país, que é grande importador do produto [19]. Atualmente, grande parte das plantas produtoras de fertilizantes nitrogenados no país utilizam gás natural como insumo para a produção de hidrogênio dentro das suas próprias instalações (a Rota Cinza). Projetos de redução direta do minério de ferro para produção de ferro esponja (HBI) também podem ter o hidrogênio como matéria-prima e contribuir na descarbonização do setor siderúrgico, segmento que se configura entre os mais poluentes do planeta (Figura 17).

Fonte: Vale (2019) [20]. Elaboração Gas Energy.

Apesar do grande potencial do hidrogênio no país, os projetos ainda estão em fase bastante preliminar de desenvolvimento. Para que os projetos avancem serão necessárias condições ainda não plenamente estruturadas. No caso do Brasil, a discussão quanto à regulação e incentivos específicos está apenas em seu início, embora o lançamento recente do Plano Nacional de Hidrogênio (PNH2) pelo Ministério de Minas e Energia tenha sido um avanço importante. Porém, está claro que o país reúne todas as características para ser líder na produção desse combustível nas rotas Azul – aproveitando-se do potencial ainda não plenamente explorado do pré-sal – e, principalmente, da rota verde.

¹Liquid organic hydrogen carriers (LOHC), são compostos orgânicos capazes de absorver e liberar as moléculas de hidrogênio quimicamente, configurando-se como alternativa de armazenamento e transporte para o hidrogênio.

²Projeção considera lógica do Custo Nivelado de Energia, ou simplesmente LCOE (Levelized Cost of Energy), para cálculo do custo da energia renovável para produção de hidrogênio verde. O LCOE é definido como a divisão dos custos totais do projeto, incluindo não somente o capital investido (Capex) mas também os custos operacionais (Opex), pela energia gerada ao longo de toda a operação da usina.

Referências

[1] CHIARETTI, Daniela. O choque de realidade no tabuleiro do clima. Disponível em: https://valor.globo.com/brasil/coluna/o-choque-de-realidade-no-tabuleiro-do-clima.ghtml. Acesso em: 03 ago. 2021.

[2] CLIMATE WATCH. Net-Zero Tracker. Disponível em: https://www.climatewatchdata.org/net-zero-tracker?indicator=nz_year. Acesso em: 03 ago. 2021.

[3] HYDROGEN ADVISORS. Why hydrogen? Disponível em: https://hydrogenadvisors.com/hydrogen/. Acesso em: 04 ago. 2021.

[4] IEA. Hydrogen. Disponível em: https://www.iea.org/fuels-and-technologies/hydrogen. Acesso em: 03 ago. 2021.

[5] CRUZ, Flávio Eduardo da. Produção de hidrogênio em refinarias de Petróleo: Avaliação exegética e custo de produção. 2010. 184 f. Tese (Doutorado) – Curso de Engenharia Mecânica, Usp, São Paulo, 2010.

[6] LINDE. Hydrogen in Refining. Disponível em: https://www.linde-gas.com/en/processes/petrochemical-processing-and-refining/hydrogen_applications_refineries/index.html. Acesso em: 01 ago. 2021.

[7] VILLALBA, Hugo Abelardo Gonzalez. Fertilizantes nitrogenados: Novas tecnologias. Disponível em: https://www.researchgate.net/publication/304354615_Fertilizantes_nitrogenados_Novas_tecnologias. Acesso em: 01 ago. 2021.

[8] WORLD BANK. Green Hydrogen in Developing Countries. Disponível em: https://openknowledge.worldbank.org/bitstream/handle/10986/34398/Green-Hydrogen-in-Developing-Countries.pdf?sequence=1&isAllowed=y. Acesso em: 04 ago. 2021.

[9] IEA. Hydrogen in Latin America From near-term opportunities to large-scale deployment. [s. l.], 2021. Disponível em: https://iea.blob.core.windows.net/assets/65d4d887-c04d-4a1b-8d4c-2bec908a1737/IEA_HydrogeninLatinAmerica_Fullreport.pdf. Acesso em: 16 ago. 2021.

[10] IEA. Hydrogen production costs by production source, 2018. Disponível em: https://www.iea.org/data-and-statistics/charts/hydrogen-production-costs-by-production-source-2018. Acesso em: 02 ago. 2021.

[11] IRENA. GREEN HYDROGEN COST REDUCTION. Disponível em: https://irena.org/-/media/Files/IRENA/Agency/Publication/2020/Dec/IRENA_Green_hydrogen_cost_2020.pdf. Acesso em: 31 jul. 2021.

[12] IRENA. HYDROGEN FROM RENEWABLE POWER. Disponível em: https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2018/Sep/IRENA_Hydrogen_from_renewable_power_2018.pdf. Acesso em: 28 jul. 2021.

[13] BLOOMBERGNEF. Hydrogen Economy Outlook. Disponível em: https://data.bloomberglp.com/professional/sites/24/BNEF-Hydrogen-Economy-Outlook-Key-Messages-30-Mar-2020.pdf. Acesso em: 14 jul. 2021.

[14] HYDROGEN COUNCIL. Hydrogen Insights. Disponível em: https://hydrogencouncil.com/wp-content/uploads/2021/02/Hydrogen-Insights-2021-Report.pdf. Acesso em: 30 jul. 2021.

[15] EPE. BEN 2021. Disponível em: https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-601/topico-588/BEN_S%C3%ADntese_2020_PT.pdf. Acesso em: 02 ago. 2021.

[16] DIÁRIO DO NORDESTE. Projetos de hidrogênio verde no Ceará somam R$ 90 bi e 5 mil empregos; mais 10 empresas no radar. Disponível em: https://diariodonordeste.verdesmares.com.br/negocios/projetos-de-hidrogenio-verde-no-ceara-somam-r-90-bi-e-5-mil-empregos-mais-10-empresas-no-radar-1.3107859. Acesso em: 23 ago. 2021.

[17] EPBR. Portos com eólicas offshore são modelos preferidos para hidrogênio verde no Brasil. Disponível em: https://epbr.com.br/portos-e-eolicas-offshore-sao-modelos-preferidos-preferidos-para-hidrogenio-verde-no-brasil/. Acesso em: 18 jul. 2021.

[18] INSIDE EVS. Green Hydrogen Will Be Cheaper Than Blue Hydrogen By 2050, Says BNEF. Disponível em: https://insideevs.com/photo/5735197/green-hydrogen-will-be-cheaper-than-blue-hydrogen-by-2050-says-bnef/. Acesso em: 25 jul. 2021.

[19] UX COMEX. COMO FUNCIONA A IMPORTAÇÃO DE FERTILIZANTES. Disponível em: https://uxcomex.com.br/2021/02/como-funciona-a-importacao-de-fertilizantes/. Acesso em: 27 jul. 2021.

[20] VALE. Como a Vale está endereçando as mudanças climáticas. Disponível em: http://www.vale.com/PT/investors/information-market/presentations-webcast/PresentationsWebCastDocs/1002%20Investor%20Tour%202019_p_vSite.pdf. Acesso em: 28 jul. 2021.